金利のタイプとは? - よくある質問 - 住宅ローン相談.jp

よくある質問

金利のタイプとは?

住宅ローンを選ぶうえで重要ポイントの一つが、金利です。

つい、目先の金利でローンを選びがちですが、金利には、主に3つのタイプがあることをご存知ですか?

ずっと金利が変わらない(=返済額が一定)ものもあれば、返済途中でも金利が変わる(=返済額が増減する)ものもあります。

ご自分のライフプランに合った、金利のタイプを選択することが大切です。

ポイント1.金利のタイプとは?

まず、住宅ローンの選択ポイントのひとつである金利について、どのようなタイプがあるのかみてみましょう。

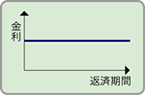

固定金利タイプ ― 全期間固定金利型

借り入れたときの金利が全返済期間を通じて変わらないタイプ

■メリット

・借入れ後に金利が上昇しても将来にわたり借入れ時の金利による返済額が確定

・借入時に返済期間全体の返済計画が確定

■デメリット

・借入れ後に金利が低下しても返済額が変わらない

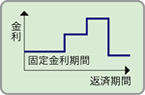

変動金利タイプ ― 固定金利期間選択型

「当初3年間○%」など、一定期間に固定金利が適用されるタイプ

■メリット

・固定金利期間中は返済額を確定できる

・借入れ後に金利が低下すると、返済額が減少

■デメリット

・借入れ後に金利が上昇すると、返済額が増加

・借入時に固定金利期間終了後の返済額が確定しないので、返済計画が立てににくい

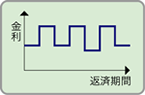

変動金利タイプ ― 変動金利型

金融情勢の変化に伴い返済の途中でも定期的に金利が変動するタイプ

■メリット

・借入れ後に金利が低下すると、返済額が減少

■デメリット

・借入れ後に金利が上昇すると、返済額が増加

・借入時に将来の返済額が確定しないので、返済計画が立てにくい

・借入れ後に金利が急上昇した場合、未払利息※が発生する場合がある

このように、金利タイプによってそれぞれメリット・デメリットがあります。

たとえば、フラット35は融資実行時に、返済終了までの金利が確定する「長期固定金利型」ですので、将来にわたって無理の無い返済計画が立てられます。

ポイント2.変動金利型・固定金利期間選択型のリスクとは?

一方、「変動金利型」や、「固定金利期間選択型」のローンは、返済途中でその時々の金融情勢によって金利が変わります。

金利が上昇すると、返済額が大幅に増え、元金がほとんど減らないという可能性もあります。

さらに、もし金利が大幅に上昇すると、元金が全く減らず、払うべき利息が返済額を上回り、未払利息(※)が発生するということも考えられます。

(※)未払利息とは?

変動金利型では、半年ごとに金利の見直しが行われます。

一方で、毎月の返済額の見直しは5年ごとに行われ、見直し後の返済額は、変更前の返済額の1.25倍が限度とされているケースが一般的です。

将来金利が大幅にアップし、毎月の「利息の支払額」が毎月の「返済額」を超えてしまった場合は、その超えた分の利息の支払いは繰り延べられることになります。これを「未払利息」といいます。

さらに金利のアップが続いた場合、5年ごとに行われる毎月の返済額の見直しは、変更前の返済額の1.25倍が限度とされていますので、元金は全く減らず、未払利息が積み上がっていく可能性があります。(1.25倍を超えた未払利息は支払わなくてもよいわけではありません。ご注意ください。)

それでは、未払利息が発生するケースについて、具体例をあげてみましょう。

借入額:2,000万円

返済期間:35年

返済方法:元利均等、毎月払い

融資金利:当初3年間固定2.25%

※年間0.5%(半年に0.25%)ずつ金利が上昇すると仮定します。

※固定金利期間終了後は、変動金利を選択するものとします。

変動金利では返済額が5年ごとに見直され、見直し後の返済額は、見直し前の返済額の1.25倍が限度となります。

掲載の記事・写真・イラストなど、すべてのコンテンツの無断転写・転載・公衆送信などを禁じます。

Copyright©

住宅ローン相談.jp All Rights Reserved. / Powered by 京応